2020年中国糖尿病治疗药物市场专项调研分析及重点企业竞争分析

2020年,中国糖尿病治疗药物市场在全球糖尿病高发的背景下,呈现出持续增长的态势。随着人口老龄化加剧、生活方式改变以及诊断率的提升,中国糖尿病患者数量已超过1亿,成为全球糖尿病患者最多的国家。这一庞大的患者群体推动了糖尿病治疗药物市场的快速发展,市场规模预计达到数百亿元人民币。

市场结构方面,口服降糖药和胰岛素是两大主要类别。口服降糖药包括二甲双胍、磺脲类和DPP-4抑制剂等,凭借其便利性和相对较低的成本,占据了市场较大份额。胰岛素类药物,尤其是长效胰岛素和新型胰岛素类似物,因疗效显著,在重症患者中应用广泛,市场占比稳步上升。GLP-1受体激动剂等新型药物凭借其多重益处(如体重控制和心血管保护)逐渐受到青睐,成为市场增长的新动力。

驱动因素分析显示,政策支持、医疗体系改革以及创新药物研发是推动市场增长的关键。国家医保目录的调整将更多糖尿病药物纳入报销范围,降低了患者负担,刺激了需求。同时,基层医疗服务的普及提高了糖尿病筛查和治疗率,进一步扩大了市场基础。在研发方面,本土企业通过仿制药和创新药并举,加速了产品上市,满足了多样化的临床需求。

市场也面临挑战。价格压力持续存在,带量采购政策导致部分药物价格下降,影响了企业利润。市场竞争激烈,同质化产品增多,企业需通过差异化策略维持竞争优势。患者依从性和药物可及性在偏远地区仍存在不足,限制了市场的全面渗透。

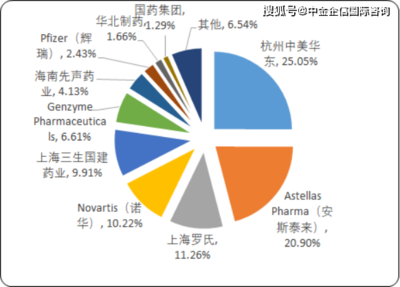

重点企业竞争分析方面,市场由跨国药企和本土企业共同主导。跨国企业如诺和诺德、赛诺菲和礼来,凭借其品牌优势和丰富的产品线,在高端市场占据领先地位,尤其在胰岛素和新型GLP-1药物领域。本土企业如通化东宝、甘李药业和恒瑞医药,通过成本优势和本土化策略,在中低端市场和仿制药领域表现突出,并逐步向创新药转型。例如,甘李药业的胰岛素类似物在市场上获得显著份额,而恒瑞医药在口服降糖药研发上取得进展。竞争格局呈现出合作与竞争并存的态势,企业间通过并购、合作研发等方式强化市场地位。

中国糖尿病治疗药物市场预计将保持稳健增长,创新药物和个性化治疗将成为发展趋势。企业需关注政策变化、加大研发投入,并优化市场策略,以应对日益激烈的竞争环境。总体而言,2020年的市场调研显示,该领域潜力巨大,但企业需在质量、可及性和成本控制之间找到平衡,以实现可持续发展。

如若转载,请注明出处:http://www.zerirunx.com/product/24.html

更新时间:2026-06-09 15:56:16